タイミー専業で働いている人でも、クレジットカードに申し込むことはできます。

ただし、特定の職に就いているわけではないので、申し込む際に迷いやすく、また、審査でも不利になります。

そのためこの記事では、勤務先などをどのようにするかの解説や、タイミーだけで収入を得ている人に特におすすめなクレジットカードの紹介をしていきます。

今すぐ必要なら、クレジットカードではなくカードローンも比較候補!最短即日で現金を借りれる。

タイミーで働く人が迷った時の3つの選択肢

タイミー勤務でもクレカ審査に通る可能性はある

タイミー専業でも、継続して収入を得ているならクレジットカードに申し込めます。

ただし、タイミーは毎回勤務先が変わりやすい働き方です。クレジットカード会社から見ると、会社員や長期アルバイトよりも勤務実態を確認しにくいため、タイミーのクレカ審査では申込内容の整理が重要になります。

特に見られやすいのは、以下の3点です。

| 項目 | 考え方 |

|---|---|

| 職業欄 | アルバイト、日雇い、フリーターなど実態に近いものを選ぶ |

| 勤務先名 | タイミーではなく、実際に働いた会社名・店舗名を基準にする |

| 年収 | 直近の報酬から見込み年収を計算する |

「タイミーだからクレカは無理」と決めつける必要はありません。一方で、審査がある以上、誰でも発行されるわけではありません。

そのため、タイミーで働く人は、一般的な高還元カードだけでなく、審査不安がある人向けのカードも候補に入れておくのが現実的です。

タイミーで働く人におすすめのクレジットカード

タイミー専業者がクレジットカードを選ぶなら、まずは以下の2枚を比較しましょう。

| カード | 向いている人 | 注意点 |

|---|---|---|

| ネクサスカード | 審査不安が強い人、信用情報に不安がある人 | デポジットの入金が必要 |

| 楽天カード | 年会費無料・ポイント重視の人 | 通常のクレカ審査がある |

4月から5月にかけては楽天カードとネクサスカードの両方に反応が出ています。タイミー勤務で審査不安が強い場合はネクサスカード、年会費無料で普段使いしやすいカードを狙うなら楽天カード、という形で目的別に選ぶのが無難です。

ネクサスカード:審査不安が強い人向けのデポジット型カード

ネクサスカードは、デポジット型のクレジットカードです。

通常のクレジットカードと違い、あらかじめ保証金を預け、その保証金と同額がショッピング枠になります。公式情報では、カード利用限度額は5万円〜200万円で、保証金と同額が利用可能額になります。

この仕組みがあるため、カード会社側から見ると未払いリスクを抑えやすく、審査不安がある人でも比較しやすいカードです。

タイミー専業の場合、一般的なクレジットカードでは勤務先や収入の安定性を見られます。固定の勤務先がない、毎月の収入に波がある、過去の信用情報が不安といった人は、楽天カードより先にネクサスカードを検討する価値があります。

\ブラックでも審査に通るカード/

楽天カード:年会費無料でポイント重視なら候補

楽天カードは、年会費無料でポイント還元率1%の定番カードです。

楽天市場や楽天ペイ、楽天ポイントを普段から使っている人なら、作れたあとの使いやすさは大きなメリットになります。貯まった楽天ポイントは、楽天カードの支払いに1ポイント=1円として充当できます。

ただし、楽天カードにも通常の審査があります。タイミー専業で収入が不安定な場合や、勤務先の説明が難しい場合は、審査に落ちる可能性もあります。

年会費無料で使いやすいカードを狙うなら楽天カード、審査不安を重視するならネクサスカード、という順番で考えるとよいでしょう。

\定番のクレジットカード/

今すぐ現金が必要ならクレジットカードでは間に合わない

クレジットカードは、発行されても1週間〜1ヶ月くらい手元に届くまで時間がかかります。

また、クレジットカードでできるのは基本的に「後払い」です。家賃・携帯料金・公共料金・食費などで今日中に現金が必要な場合、クレジットカードの審査結果やカード到着を待っていると間に合わないことがあります。

その場合は、クレジットカードではなくカードローンを比較する方が現実的です。

アコムはクレジットカードではなくカードローンです。ショッピングに使うカードを作りたい人には向きません。

一方で、今日中に現金が必要な人や、クレジットカードの発行を待てない人にとっては比較候補になります。

特にアコムは、勤務先への在籍確認の電話を一切実施しないと案内しています。タイミー勤務で在籍確認が不安な人でも、申込時の不安を減らしやすいでしょう。

タイミー専業者がクレジットカードに申し込む際の注意点

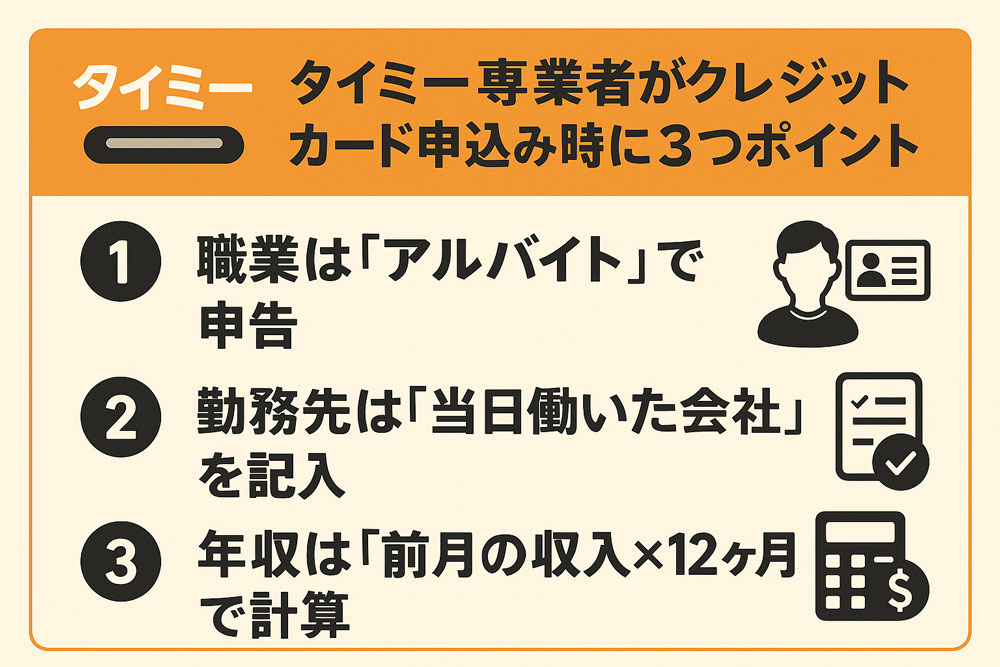

タイミーで生計を立てている人がクレジットカードに申し込むときは、職業欄・勤務先名・年収の3つを整理しておきましょう。

職業はアルバイトまたは日雇いに近いものを選ぶ

タイミーは派遣会社ではありません。そのため、職業欄で「派遣社員」を選ぶのは実態とズレる可能性があります。

選択肢に「アルバイト」「パート」「フリーター」「日雇い」などがある場合は、実際の働き方に近いものを選びましょう。

タイミーのような働き方は、カード会社の入力フォームでぴったり当てはまる項目がないこともあります。その場合でも、通りやすそうな項目を選ぶのではなく、説明できる内容を選ぶことが大切です。

申し込み前に、職業・勤務先・年収を説明できる形に整理しておきましょう。

- 職業欄は、実態に近い「アルバイト」「日雇い」「フリーター」などを選ぶ

- 勤務先名は、タイミーではなく実際に働いた会社名・店舗名を基準にする

- 年収は、直近の報酬から無理なく説明できる見込み年収にする

もし目的が「クレジットカードを作ること」ではなく、今日中に現金を用意することなら、キャッシング枠付きのクレカよりカードローンを別で比較した方が分かりやすいです。

勤務先はタイミーではなく実際に働いた会社名を基準にする

勤務先名に「株式会社タイミー」と書くのはおすすめしません。

タイミーは仕事を探すためのアプリであり、実際の勤務先は募集を出している会社や店舗だからです。

勤務先名を入力する場合は、直近で実際に働いた会社名・店舗名を基準に考えましょう。ただし、タイミーは1日ごとに勤務先が変わることもあります。

| 入力項目 | 考え方 |

|---|---|

| 勤務先名 | 株式会社タイミーではなく、直近で実際に働いた会社名・店舗名を基準にする |

| 勤務先電話番号 | 直近で働いた店舗や会社の代表番号を確認する。分からない場合は、申込前にカード会社へ相談する |

| 説明を求められた場合 | 「タイミー経由で単発アルバイトをしている」「直近ではこの店舗で働いた」と説明できるようにする |

審査に通りたいからといって、実際に働いていない会社名を書くのは避けましょう。確認が入ったときに説明できない内容だと、かえって審査で不利になる可能性があります。

勤務先への電話確認が不安なら、クレジットカードよりもアコムのように勤務先への在籍確認の電話を一切実施しないカードローンの方が合う場合があります。

\勤務先への電話確認が不安なら/

勤務先名だけでなく、職業欄・会社名・年収までまとめて確認したい方は、タイミーの職業欄・会社名の書き方も参考にしてください。

年収が不明なら直近の報酬から見込み年収を計算する

クレジットカードに申し込む際は、年収を申告する必要があります。

前年の年収が分かる場合は、その金額を入力します。前年の年収がない、または今の働き方と大きく違う場合は、直近の月収から見込み年収を計算しましょう。

例えば、タイミーで先月10万円の報酬があったなら、見込み年収は120万円前後です。先月16万円なら、見込み年収は192万円前後になります。

実際より大きく見せる必要はありません。審査で不利になりたくないからといって、説明できない年収を入力する方が危険です。

タイミー専業者は在籍確認に注意

タイミーで生計を立てている人がクレジットカードに申し込む場合、在籍確認にも注意が必要です。

クレジットカード会社によっては、勤務先に電話確認をすることがあります。タイミー経由の単発勤務だと、電話を受けた会社側が申込者の在籍を確認できない可能性があります。

最近はクレジットカード審査で勤務先への電話確認が省略されるケースもありますが、実施される可能性はゼロではありません。

在籍確認が不安な場合は、以下のように目的で分けて考えましょう。

| 目的 | 向いている選択肢 | 理由 |

|---|---|---|

| クレジットカードを作りたい | ネクサスカード / 楽天カード | 買い物や固定費の支払いに使いたいなら、クレジットカードの方が目的に合う |

| 審査不安が強い | ネクサスカード | デポジット型なので、通常のクレカ審査が不安な人でも比較しやすい |

| 現金が必要 / 勤務先電話が不安 | アコム | 勤務先への在籍確認の電話は一切なし。クレカの発行待ちより早い場合がある |

クレカの在籍確認が不安なら、カードローンの方が合う場合もある

アコムは公式FAQで、勤務先へ在籍確認の電話はせず、書面や申告内容で確認すると案内しています。さらに、電話での在籍確認は一切実施しないと明記されています。

そのため、目的が「クレジットカードを作ること」ではなく、「今日中に現金を用意すること」なら、カードローンを比較した方が早いケースがあります。

ただし、カードローンは借入です。タイミーの報酬や次の給料で返済できる見込みがある場合に限り、短期の立て替えとして検討しましょう。

\タイミー勤務でも申込実績あり/